고령자~장애인에게 유익한 금융상품 정보를 알려드립니다.

1.고령자 교통안전교육 이수시 자동차보험료가 할인되는지 확인하세요

□(개요) 자동차보험의 피보험자가 만 65세 이상이면서 고령운전자 교통안전교육(도로교통공단)을 받은 경우

◦고령운전자 교통안전교육 이수 할인 특약*에 가입하여 자동차보험료의 3.6~5.0%를 할인

* <붙임 1> 보험회사별 고령운전자 교통안전교육 특약 현황

□(적용 대상)①개인용 자동차보험으로 ②기명피보험자가 만 65세 이상이고, ③ 1인 한정 또는 부부 한정특약에 가입한 경우 등

* 일부 보험회사는 업무용 자동차보험도 가능

□(할인조건 및 할인율)①도로교통공단 교육장에서 고령운전자 교통안전교육을 이수하고 그 결과가 적정 수준 이상(☞5.0%할인)

*교통안전교육 확인증의 인지능력 자가진단 결과가 1~3등급인 경우 등

②온라인*으로 고령운전자 교통안전교육을 이수하고 ‘인지능력 자가진단’ 결과가 수료 등급인 경우(☞3.6% 할인)

*만 75세 이상(의무 교육대상)만 온라인 교육 가능(’22.10월 기준)

✔유의사항

■보험회사별로 특약 운영 여부, 특약 명칭, 적용 대상, 가입가능 기간 및 할인율 등이 각기 다르므로 보험회사와 상담 필요

■교통안전교육을 받았다고 해서 자동으로 보험료가 할인되는 것은 아니며, 이수 사실을 확인할 수 있는 서류 등을 보험회사에 제출하여 승낙을 받을 필요

※고령운전자 교통안전교육에 관한 자세한 내용은 도로교통공단이 운영하는 안전운전 통합민원(safedriving.or.kr)을 통해 문의

2.주택연금 가입자라면 치매보험 보험료가 할인되는 연계상품을 이용해 보세요

□(개요)주택연금 이용자가 주택금융공사를 통해서 안내받은 치매보험에 가입할 경우 보험료의 10%를 할인

※주택금융공사는 보험회사와 MOU(주택연금 이용고객의 안정적 노후 준비 지원을 위한 업무 협약)를 체결하고 보험회사를 통해 보험료 할인, 상속‧증여 상담서비스 등 제공(’22.8.1.시행)

□(보험가입 대상)주택연금 이용자, 배우자 및 자녀 등

□(이용안내)신규 주택연금 가입 시, 연계상품 및 보험료 할인 혜택 등 안내(기존 이용자도 연계상품 이용 가능)

주택연금 연계 치매보험

▸(보장내용) 알츠하이머 및 파킨슨‧루게릭 치매 진단, 장기요양 재가 및 시설급여 보장, 중증치매 생활비 보장, 사망, 장해, 입원, 수술 등

▸(할인내용)주계약(사망담보)과 치매진단 특약, 암진단 특약, 항암약물 치료 특약, 재해사망특약, 입원특약 등 총 26개 특약의 보험료 10% 할인

▸(가입연령) 각 담보별, 납입기간 및 보험기간에 따라 차이

✔유의사항

■치매보험의 가입‧유지 및 보험금 지급 등 보험계약과 관련된 내용은 주택금융공사가 아닌 보험회사와 상담

■’22.10월말 기준, 1개 보험회사만 MOU를 체결하여 보험료 할인 및 상속‧증여 상담서비스를 제공하고 있으며 보험회사 정보 등 자세한 내용은 주택금융공사에 문의

※ 향후 참여 보험회사 확대 도모

3.서민 나눔 특약을 아시나요

□(개요)자동차보험 피보험자가 기초생활수급자이거나, 중증장애인이면서 소득 및 자동차 배기량 등이 일정수준 이하인 경우

◦서민 나눔 특약에 가입하여 약 3.5~8.0%의 자동차보험료를 할인 (개인용 자동차, 대면가입 기준)

□(대상 자동차)사용 연식, 배기량 등 요건을 충족하는 개인용 자동차 및 이륜자동차 등(보험회사별 차이)

서민 나눔 특약 가입조건(개인용 자동차 예시)

다음 각호에 해당하는 경우에 한하여 가입 가능

(1)피보험자가 국민기초생활보장법에 의거한 기초생활수급자인 경우

(2)피보험자 또는 동거가족(배우자, 부모 및 자녀)이 중증*장애인이면서 소득 및 자동차 요건 등을 충족하는 경우

* 장애인복지법에 따른 장애인등록증 상 장애 정도(‘19.6.30. 이전 발급 장애인 등록증 기준 1~3급)

- (소득) 배우자 합산소득 연 4,000만원 이하

-(자동차) 비사업용, 배기량 2,000cc이하 승용차이거나 1.5톤이하 화물자동차이며 최초 등록일로부터 5년 이상 경과(피보험자 소유 자동차는 반드시 1대)

(3)피보험자‧배우자 합산소득이 연 4,000만원 이하이고 장애인 운송용 휠체어 리프트나 슬로프가 설치된 차량이 자동차보험에 가입한 경우(피보험자 소유 자동차는 반드시 1대)

(4)만 30세 이상의 피보험자가 소득, 자동차 및 자녀 요건 등을 충족하는 경우

- (소득) 배우자 합산소득 연 4,000만원 이하

-(자동차) 비사업용, 배기량 1,600cc이하 승용차이거나 1.5톤이하 화물자동차이며 최초 등록일로부터 5년 이상 경과 (피보험자 소유 자동차는 반드시 1대)

- (자녀) 만 20세 미만

※ 만 65세 이상 이면서 배우자 합산소득 연 2천만원 이하인 경우는 자녀 요건 제외

✔유의사항

■가입조건에 해당된다고 보험료가 자동으로 할인되는 것은 아니며 기초생활수급자증명서, 장애인증명서, 차량등록증 등 증빙자료를 보험회사에 제출하여 승낙받을 필요

■특약 가입조건, 대상 자동차 및 할인율 등은 보험회사별로 상이할 수 있음

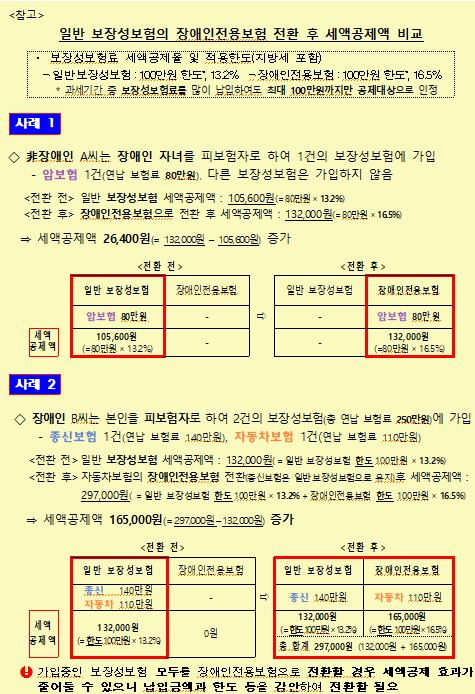

4.장애인전용보험으로 전환하여 더 많은 세액공제를 받으세요

□(개요)피보험자(또는 수익자)가 장애인*인 보장성보험은 ‘장애인전용보험 전환 특약’에 가입하여 소득세법상 장애인전용보험으로 전환**할 수 있으며

*「장애인복지법」에 따른 장애인 및 「장애아동복지법」에 따른 발달 장애 아동, 「국가유공자법」에 의한 상이자, 항시 치료를 요하는 중증환자 등

**장애인전용보험으로 전환하여도 보험료 및 보험가입금액 등 계약내용의 변경은 없음

◦연말정산 시 일반 보장성보험 세액공제와는 별도로 장애인전용보험 공제한도 및 공제율을 적용받아 추가 세액공제 가능

※ 보장성보험 세액공제 적용한도 및 세액공제율(지방세 포함)

- 일반 보장성보험 : 100만원 한도, 13.2%, - 장애인전용보험: 100만원 한도, 16.5%

□(전환 대상)생명보험, 상해보험 및 가계성보험 등 특별세액공제 대상(소득세법시행령 §118의4)이 되는 보장성보험*

*생명보험, 상해보험, 화재‧도난 등의 손해를 담보하는 가계에 관한 손해보험, 주택임차보증금 반환보증보험(임차보증금 3억원 이하) 등(납입영수증에 공제대상임이 표시)

□(세제 혜택)전환 후 16.5%의 세액공제율 적용(전환 이전은 13.2%)

◦(공제대상 보험료)근로소득이 있는 거주자가 장애인(기본공제대상자)을 피보험자 또는 수익자로 보험에 가입하여 실제 납입한 보험료

✔유의사항

■비영구 장애인의 경우 장애인증명서 등에 기재된 장애기간에 한정하여 적용

■여러 개의 보장성보험에 가입하여 연납 보험료가 100만원을 초과하는 경우 보험회사와 협의하여 혜택이 가장 큰 방향으로 전환할 필요

5.금융상품가입시 비과세종합저축을 우선 이용해 보세요

□(개요) 비과세종합저축(원금 기준 5천만원* 한도)은 이자 및 배당소득에 세금이 부과되지 않는 상품으로

*공제 포함 전 금융기관 대상이며, 세금우대종합저축 등을 유지하고 있는 경우 5천만원 범위에서 세금우대종합저축금액을 차감한 금액만큼 가입 가능

◦은행 예‧적금 뿐 아니라 금융투자상품*, 보험 및 공제상품도 가입하여 비과세 혜택을 받을 수 있음

* 주식, ELS, RP, 펀드, 채권 등

※’23.1.1.부터 이자 및 배당소득 뿐 아니라 금융투자소득도 비과세

□(가입자격*) 65세 이상 거주자, 장애인(장애인복지법 제32조), 상이자(국가유공자법 제6조), 기초생활보장법(제2조제2호)상 수급자 등

*조세특례제한법 §88의2(비과세종합저축에 대한 과세특례)①

□(가입기간) ‘25.12.31일까지 가입한 계좌에 한하여 비과세 적용

<참고>

일반 증권저축계좌와 비과세종합저축계좌의 배당수익 비교

사 례

◇67세 투자자 C씨는 연 배당수익률이 5%인 주식에 5,000만원 투자(과세율 15.4%)

1) 일반 증권저축계좌로 투자시 배당수익 : 211.5만원(250만원 – 250만원×15.4%)

2) 비과세종합저축계좌로 투자시 배당수익 : 250만원(250만원 – 250만원×0%)

* 다른 금융소득은 없다고 가정

⇒ 비과세계좌로 투자할 경우 배당수익 38.5만원(= 250만원 – 211.5만원) 증가

✔유의사항

■금융투자상품은 예금보험공사의 예금보장 대상은 아님

■가입자격, 비과세 대상 금액의 계산 등 구체적인 내용은 금융회사와 상담 필요

6.카드 대출 금융사기를 염려하신다면 지정인알림서비스를 추천합니다

□(개요)신용카드를 이용한 대출 사기 등 금융범죄 피해를 예방하기 위해

◦고령자의 신용카드 대출상품 이용 세부내역을 가족 등 사전에 지정한 자에게 문자메시지로 안내하는 서비스

□(적용 대상) 카드론 및 현금서비스

□(안내및가입) 대면으로 신규 카드발급 시 서비스를 안내하고 신청받고 있으며, 발급 후에도 소비자가 개별적으로 가입 가능

□(이용 절차) ①고령자에게 서비스 안내 → ② 알림서비스 이용의사 확인 및 신청→ ③지정인 지명→ ④ 지정인 동의* → ⑤금융회사의 지정인 정보 취득 → ⑥지정인에 알림서비스 제공

*알림서비스 제공을 위한 금융회사의 지정인 개인정보 수집‧이용은 개인정보보호법(제15조)에 따라 개인정보 수집‧이용에 대한 지정인 동의 필요

✔유의사항

■지정인이 동의하지 않을 경우 알림서비스는 제공되지 않음

7.치매 등으로 보험금수령이 걱정되시면 대리청구인을 지정하세요

□(개요)보험수익자(피보험자)가 치매, 의식 불명, 중대한 질병 등으로 보험금을 직접 청구할 수 없는 경우를 대비하여

◦보험금을 대신 청구하고 수령할 수 있는 대리청구인을 미리 지정할 수 있도록 하는 서비스

□(적용 대상)치매보험, 자동차보험, 질병‧상해보험 등 다양한생명보험 및 손해보험에 적용되고 있으며

◦서비스가 적용되는 보험상품 및 지정대리청구인 범위 등 세부조건은 보험회사별로 다름

< 보험상품별 지정대리청구인 운영 예시 >

• 치매보험(치매위험 담보 특약 포함)

-(적용 대상) 본인을 위한 계약 체결 시 원칙*적으로 대리청구인을 지정해야 함

* 약관에서 정한 대리인 자격이 있는 자가 없는 경우 등은 예외

- (대리청구인 범위) 배우자(가족관계등록부 또는 주민등록상) 및 3촌이내 친족 등

• 자동차보험

-(적용 대상) 자기신체사고, 무보험자동차에 의한 상해, 자기차량손해 또는 자동차상해특약 등 약관상 정한 특약에 가입한 경우에 적용 가능

-(대리청구인 범위) 민법 1000조*, 1003조**에서 정하는 자

* 1. 직계비속, 2. 직계존속, 3. 형제자매, 4. 4촌이내 방계혈족 ** 배우자

• 질병‧상해 보험 등

-(적용 대상) 본인을 위한 계약 체결 시 지정 가능

-(대리청구인 범위) 피보험자와 동거나 생계를 같이하는 배우자(가족관계등록 및 주민등록부상), 3촌 이내 친족 등

※ 적용대상 보험상품, 대리청구인의 동거 및 공동생계 요건 적용 여부 등은 보험회사별‧상품별 차이

✔유의사항

■지정대리청구인 자격 확인을 위한 서류 및 지정 절차, 복수 대리청구인 지정 가능 여부, 대리청구인 해제 및 변경 등 세부내역은 보험회사 상담 필요

■보험회사가 대리청구인에게 보험금을 지급한 경우 피보험자(보험수익자)가 의사능력을 회복하여 해당 보험금을 재청구하여도 보험회사는 지급 의무 없음

8.ELS 및 고난도상품 등 가입 시 2영업일 이상 숙려기간이 부여됩니다

□(개요)65세 이상 고령자가 ELS 등 투자성상품에 가입한 경우, 가입 적정성 등을 충분히 고민해보고 최종 결정을 할 수 있도록

◦숙려기간*제도와 지정인 알림서비스를 운영 중

* 투자자가 권유받은 금융투자상품의 청약 등을 철회할 수 있는 기간(자본시장법 시행령 §68⑤2의2.나.)

1

(숙려기간제도) 투자권유를 통해 파생결합증권, 고난도금융투자상품 등에 가입한 경우 2영업일 이상 숙려기간 부여

*원금 20%를 초과하는 손실이 날 수 있는 파생결합증권, 파생상품 및 투자자 이해가 어려운 펀드 등(거래소, 해외증권‧파생상품시장 상장 상품이나 전문투자자만을 대상으로 하는 상품 등 제외)

◦(거래 확정) 숙려기간 이후 서명, 기명날인, 녹취, 전자우편, 우편 또는 ARS 등으로 계약체결 의사가 확정적임을 확인 후 청약 집행

숙려기간 이후 매매의사 미확정시 청약이 집행되지 않고 투자금은 반환되므로 주의

2

(지정인 알림서비스) 고령자가 희망하는 경우 일부 금융투자상품 가입 시, 가입내역을 가족 등 지정인에게 문자메시지 등으로 안내

* 전문투자자 계약, 인터넷 모집계약 등은 제외

✔유의사항

■숙려기간 제도는 파생결합증권, 파생상품 및 고난도금융투자상품 등 투자성상품에만 적용

■지정인 알림서비스는 적용 대상 상품에 한하여 고령자가 신청하고 지정인이 동의해야 가능

9.고령자가 전화로 가입한 보험은 청약 철회기간이 최대 15일 연장될 수 있습니다

□(개요) 일반 금융소비자의 보험계약 청약 철회는 보험증권 수령 후 15일, 청약 후 30일 중 먼저 도래한 기간 내에 가능하지만

◦고령자가 전화로 가입한 보험(TM 보험)은 보험증권 수령 후 15일, 청약 후 45일 중 먼저 도래한 기간 내 철회 가능

*보험회사 개별 약관의 청약철회 조항 기준이며 보험회사별로 상이

고령자 가입 TM보험 개별 약관 청약철회 조항(예시)

▸제OO조(청약의 철회) ① 계약자는 보험증권을 받은 날 부터 15일 이내에 그 청약을 철회할 수 있습니다. ②제1항에도 불구하고 청약한 날부터 30일(만 65세 이상을 계약자로 하는 통신판매 보험계약의 경우에는 45일로 한다)이 초과된 계약은 청약을 철회할 수 없습니다.

□(적용 대상) 만 65세 이상 고령자가 전화로 가입한 보험(TM보험)

□(철회 방법) 서면 또는 전화 등으로 청약철회 의사를 표시

* 전자우편, 휴대전화 문자메세지 등 회사가 정하는 방법 포함

✔유의사항

■청약 후 45일이 도과하지 않았어도 보험증권 수령 후 15일이 지났을 경우에는 고령자가 전화로 가입한 보험계약도 청약 철회는 불가

■진단계약, 보험기간 90일 이내인 계약 또는 전문금융소비자 계약은 철회 불가